Damit die Rente auch für Selbstständige, Freiberuflerinnen und Freiberufler nicht zu klein ausfällt

Für Selbstständige, Freiberuflerinnen und Freiberufler gibt es im Ruhestand oft ein böses Erwachen. Denn die gesetzliche Rente wird klein ausfallen. Die VGH BasisRente ist eine Form der Altersvorsorge, die vom Staat durch erhebliche Steuervorteile gefördert wird. Vor allem Selbstständige, Freiberuflerinnen und Freiberufler sowie Personen mit hohem Einkommen und hoher Steuerlast profitieren davon.

Das leistet die VGH BasisRente

- Lebenslang garantierte Rentenzahlung

- Wahlmöglichkeit der Kapitalanlage: von sicherheits- bis renditeorientiert

- Auch gegen Einmalbeitrag

Vertragspartner: VGH Versicherungen,

Provinzial Lebensversicherung Hannover, Schiffgraben 4, 30159 Hannover

Auf dieser Internetseite finden Sie nur einen Überblick über die Versicherungsleistungen. Die dargestellten Informationen und Leistungsbeschreibungen sind kein Vertragsbestandteil. Grundlage für den Versicherungsschutz sind ausschließlich die Versicherungsbedingungen und Vereinbarungen in Ihrem Versicherungsvertrag.

Wesentliche Produktinformationen können Sie den Basisinformationsblättern für die VGH BasisRente entnehmen. Diese sind auf der Internetseite der VGH hier veröffentlicht.

Hier finden Sie die Vermittlerinformationen Ihrer Sparkasse.

Die VGH BasisRente im Detail

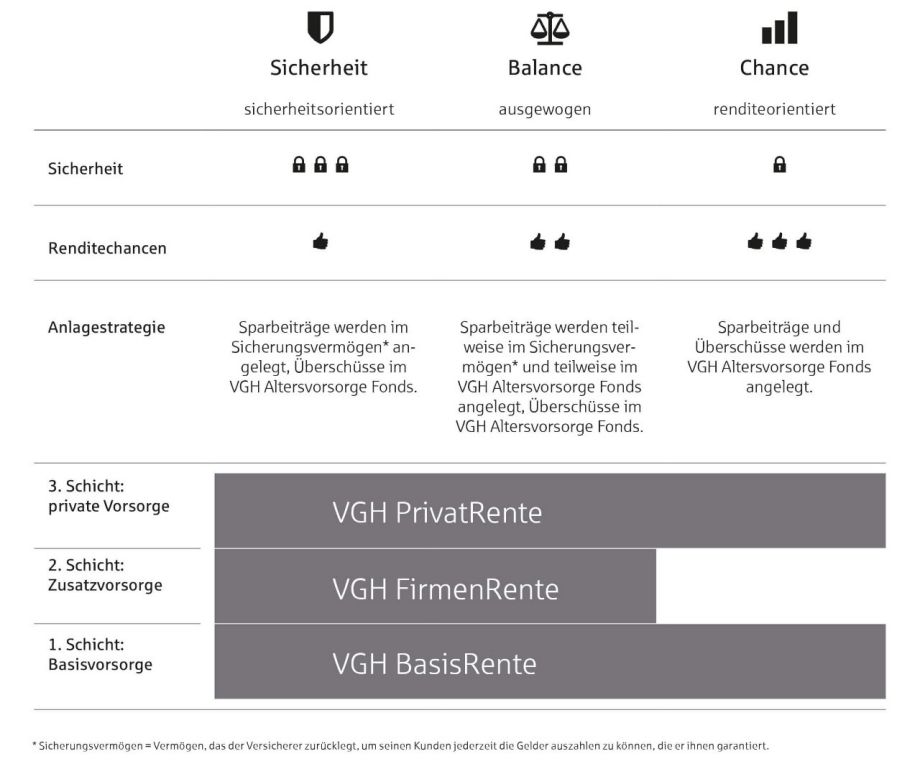

Setzen Sie auf mehr Sicherheit oder mehr Rendite. Die VGH BasisRente gibt es in drei Anlagemodellen. Die Optionen Sicherheit und Balance garantieren Ihnen bereits bei Vertragsabschluss eine lebenslange Mindestrente in gleichbleibender Höhe. Bei der Option Chance wird das Vertragsguthaben zu Rentenbeginn in eine garantierte Rente umgewandelt.

Auf Wunsch mit Beitragsretter

Der Beitragsretter ist die perfekte Ergänzung zur VGH BasisRente: Wenn Sie berufsunfähig werden, übernimmt die VGH die Beiträge für Sie und Ihre Altersvorsorge ist gesichert – damit Sie sich im Fall der Fälle nicht auch noch Sorgen um Ihre Rente machen müssen. Ein weiteres Plus: Der Beitragsretter kann ohne Gesundheitsprüfung abgeschlossen werden.

Schnelle Antworten finden

Die VGH BasisRente, auch „Rürup-Rente“ genannt, ist eine Form der Altersvorsorge, die vom Staat durch erhebliche Steuervorteile gefördert wird.

2023 haben Sie die Möglichkeit, bis zu 26.528 Euro (Ledige) bzw. 53.056 Euro (zusammen veranlagte Ehegatten/eingetragene Lebenspartnerinnen bzw. eingetragene Lebenspartner) in Ihren Vertrag einzuzahlen.

Ihren Jahresbeitrag können Sie zu 100 % als Sonderausgaben in der Einkommensteuererklärung geltend machen.

Besonders interessant ist die VGH BasisRente für Selbstständige und Freiberuflerinnen und Freiberufler. Sie haben oft nur sehr geringe oder gar keine Ansprüche auf eine gesetzliche Rente. Für sie ist die BasisRente die einzige staatlich geförderte Form der privaten Altersvorsorge.

Aber auch Angestellte und Beamtinnen und Beamte, vor allem mit hohem Einkommen beziehungsweise hoher Steuerlast, profitieren heute von der Steuerersparnis und schließen gleichzeitig die Lücke zwischen Arbeitseinkommen und gesetzlicher Rente/Pension. Bei Personen mit hohem Einkommen kann die Rentenlücke besonders groß ausfallen, weil zum Beispiel ein Einkommen über der Beitragsbemessungsgrenze von der Deutschen Rentenversicherung bei der Berechnung von Rentenansprüchen nicht berücksichtigt wird.

Nicht zuletzt ist die VGH BasisRente eine ideale Vorsorge für Gesellschafter-Geschäftsführerinnen und Gesellschafter-Geschäftsführer als pfändungssicherer, privater Vertrag ohne Bilanzberührung.

Auch für Ihre engsten Angehörigen sorgen Sie vor: Wenn Sie vor Beginn der Rentenzahlung sterben sollten, wird das zum Zeitpunkt des Todes vorhandene Kapital in eine monatliche Hinterbliebenen- bzw. Waisenrente umgerechnet.

Sollten Sie nach Beginn der Rentenzahlung und vor dem vollendeten 85. Lebensjahr sterben, wird das vorhandene Kapital in eine monatliche Hinterbliebenen- beziehungsweise Waisenrente umgerechnet. Das Kapital errechnet sich aus der Höhe bei Rentenzahlungsbeginn abzüglich der bereits gezahlten Renten.

Anbieter: VGH Versicherungen, Provinzial Lebensversicherung Hannover, Schiffgraben 4, 30159 Hannover; Tel. 0800 1750 844 (kostenfrei) oder 0511 362 0 (zum üblichen Ortstarif), Fax 0511 362 29 60, E-Mail: service@vgh.de, Handelsregister: HRA Hannover 26226.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.